【行业共话】币码翁研究院浅谈关于分布式存储四大真相

在存储领域,要说近几年存储这条街最靓的仔,莫过于分布式存储了。随着新技术的突破,加上近两年区块链热度不断攀升,分布式存储领域被拉响号角,有点气势逼人的感觉。

自诞生以来,分布式存储就被视为存储的未来,被万众期待。然而分布式存储起步于寒门,最早应用于互联网日志、企业备份归档、开发测试等场景,追求极致成本,性能和可靠性却不敢恭维。但它还算争气,凭借多年的打怪练级,越来越多地开始承载自动驾驶研发、超高清编辑、运营商5G网络云等企业的关键业务,加上区块链分布式存储的创新,走上变成高富帅、赢取白富美的道路。

正所谓人红是非多,存储领域也是一样,坊间一直流传着关于分布式存储的各种谣传。币码翁研究院结合网络及行业调查情况,今天我们就来探寻一番,揭开谣传背后的真相。

谣传一:分布式存储就是软件+服务器

目测分布式存储领域有两个派系,一派是SDS(软件定义存储),一派是软硬一体,新型派系中区块链通证经济+软硬件也开始崭露头角。前者以vSAN、Ceph为代表,以软件厂商为主在推广。分布式存储软件+通用服务器组合,打着重定义存储市场的旗帜,颇有“有王侯将相宁有种乎”的气势;另一派是存储老牌存储玩家的产品,他们以软硬一体为主,如Isilon、HCP等。新型派系主要是以区块链通证经济结合去中心存储系统,实现全球软硬件的资源搭配,共享资源实现存储,以IPFS+Filecoin为代表。

楚河汉界已然形成,未来谁主沉浮?

谁主沉浮很难判断,不过我们不妨从产业动态窥见一斑。虽然用过的客户都诟病分布式存储软件+服务器的方式存在各种兼容性、可靠性、可维护性的问题,但笔者认为SDS这种模式会长期存在,尤其是在传统的低端领域,如备份归档、开发测试环境。而越往高端走,软硬一体越是占据主流。业界主流厂商也在持续推出软硬一体的产品:

另一方面,笔者也注意到近些年运营商开展了大规模的分布式存储集采,有文件的有块的。以中国移动2019~2020年分布式块存储集采为例,3个标段中2个为软硬一体采购,占比超过了90%;电信集团2020年集采也放弃了分布式存储纯软件采购,首次全面转向软硬一体。从这个角度看,用户在尝试了多种采购模式之后,也开始逐步转变到软硬一体的道路上来,尤其是大型用户。

#真相#:分布式存储诞生初期主要是纯软形态,近十年来,随着分布式存储逐步进入企业市场,软硬一体的形成已经成为主流。随着区块链分布式存储技术的落地,相信未来会有大的市场,毕竟自由化市场才是未来的追求。

谣传二:分布式存储就是低价值存储

如文章开头讲到的,分布式存储早期主要用于互联网日志、企业备份归档、开发测试等场景,这些场景无疑是低价值场景,成本是第一诉求甚至唯一诉求。

然此一时彼一时,士别三日也当刮目相看。

首先是分布式存储产品能力已今非昔比,逐渐具备了承载企业高价值业务的关键能力,例如毫秒级时延、TB/s级带宽、双活/3DC业务级容灾、端到端DIF等,无论是结构化数据还是非结构化数据的承载,功能完备性的最大短板早已补齐。

其次,分布式存储已走入众多高价值关键业务,如运营商BOM业务、金融渠道类业务以及超算、油藏探测HPC等高价值业务,通过大规模应用实践来检验成色。

看完当下还要看看未来,笔者认为未来高价值的非结构化数据场景,分布式存储的版图还会持续扩展。如自动驾驶训练、4K/8K超高清、5G日志留存等场景,对多协议访问、极致带宽、扩展性诉求强烈,分布式存储已然成为这些未来业务的首选架构。

#真相#:分布式存储早期主要用在备份归档等低价值、强成本诉求的场景,如今随着企业级能力的提升,分布式存储也逐步成为企业生产系统的承载平台,尤其是面向海量非结构数据场景,全面支撑文件资源池和HPC等高价值场景。

谣传三:分布式存储可全面取代集中式存储

这是一个在存储领域争论最大的问题。

正所谓长江后浪推前浪,分布式存储快速增长是不可否认的,这从各大厂商的业绩报告和分析师报告就能看出来,但想要把集中式存储这个前浪拍死在沙滩上还是步子迈太大,不现实。

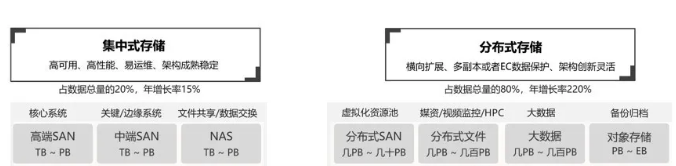

集中式存储在相当长的一段时间内,仍然是主流。它主要面向企业传统应用如ERP/CRM/HIS等,数据量不大但对可靠性、性能有极致要求,如银行Core-Banking,从可靠性、生态层面,分布式存储都不是最佳选择。分布式存储主要面向海量数据、新兴业务场景,如HPC/EDA、大数据,这类场景以二进制文件、视频、图片等非结构化数据为主,数据量极大。所以从场景来看,二者场景是有明确区隔的,按场景并存是最好的选择。

从技术的角度,分布式存储的发力点在大规模的扩展性,基于此逐步优化性能、可靠性,让海量数据存得下、用得起;集中式存储的技术方向在于保持稳定性的基础上,利用更快的介质、更低时延的网络为核心业务提供加速,让业务更稳、效率更高。因此,从技术方向上来看,二者也是各有侧重的。

#真相#:分布式存储和集中式存储并非取代关系,二者相辅相成、互为补充。集中式存储主要面向结构化数据市场,分布式存储主要面对海量非结构化数据市场(高价值分布式文件、分布式对象)。

谣传四:分布式存储就是“云存储”

IT潮流滚滚向前,每隔几年总是需要有一些新概念。

云和分布式存储一样,这些年正在大行其道、炙手可热。CloudFirst、Allin Cloud、CloudNative等概念风靡业界,CIO见面不提云貌似都不好意思打招呼。早期人们也习惯把分布式存储叫做“云存储”,那么分布式存储和云是什么关系?

笔者认为,分布式存储是一种技术架构,而云是一种商业模式。分布式存储可以被用作各种云的数据底座,也可以单独成为数据底座,是配合的关系,而非替换和包含关系。

其实,从与业界公有云厂商的沟通了解到,公有云虽然近年来加强对传统IT市场的转换,但公有云数据增长更多还是来自新兴场景。以美国市场为例,近年来AWS持续快速增长,但PowerScale(Isilon)作为Dell&EMC面向非结构化数据场景的主力产品,并且近60%的销售收入来自于北美市场,依然保持以每年近20%的速度稳步增长。

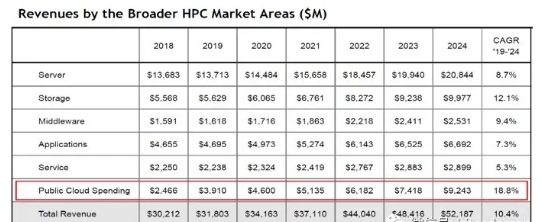

从场景看,多数海量存储场景,因客户数据安全、生态、招标模式等原因,以线下采购为主,公有云为辅助。以HPC为例,云上HPC给业界提供了一种新的方式,让更多用户能享受到公有云带来的便利性。但实际上HPC主要用于创新研究,对数据安全要求高,上云是有顾虑。参考HyperionResearch报告显示,到2024年云上HPC的收入占比仅17.7%,收入占比很低。

#真相#:分布式存储是一个产品,云是一种商业模式是一种服务形式,二者不冲突,长期共存是未来。

分布式存储数据合规的风险,涉及到数据收集、使用、存储、流动、删除、跨境等多个环节的合规要求,这些要求对所有参与者都是一个考验;所以我们仍需要理性看待整个分布式存储市场。

区块链分布式存储项目代表Filecoin,上线后将对IPFS生态起到非常大的促进作用,将通过它的经济模型给IPFS生态注入新的活力。IPFS本身已经具备成熟的应用,以及巨大的市场,Filecoin上线不仅会加速推进IPFS超越HTTP协议,而且将会对分布式储存市场发展产生巨大的推动作用。但是分布式存储领域的发展会同任何行业的发展一样,是需要经历波峰、谷底的交替螺旋上升、逐步发展的,Filecoin主网上线带来的美好预期,是机会的曙光,也必然是风险的隐患,道路是曲折的,但前途是光明的,走一步看一步,稳中布局,切勿急功近利。

毫无疑问,很多人看好Filecoin的潜力,纷纷投入到Filecoin的生态中来。伴随主网上线,资本市场的号召,必然会有越来越多的人加入到整个分布式存储市场。所以软硬件、金融市场、借贷、期货等其实存在一定的泡沫。主要是现在市场上鱼龙混杂,由于主网经济模型及Gas等原因,参与者只能按照主网要求来进行参与,任何人无法做到源源不断的线性增长。所以在Filecoin主网上线后,还会出现行业泡沫,这也会导致Filecoin的生态将再次洗牌,所以行业中战略及战术就显得尤为重要,谁能真正可以熬过行业寒冬,一心向善,在这个生态中或许真的可以讲“剩者为王”。所有的发展都是机遇与风险并存,Filecoin天生就是“长期价值者”。

借用“山重水复疑无路,柳暗花明又一村。”送给行业前行者!不论前路多么难行,只要坚定信念,勇于开拓,行业定能“绝处逢生”,出现一个充满光明与希望的新境界。

国际品牌资讯-,本文版权归原作者所有,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,如有侵犯版权请来信告知E-mail:1308654573@qq.com,我们将立即处理。